Nedávno se nám narodil první syn. Kromě klasických novorozeneckých starostí – kojení, přebalování, uspávání – mě to přimělo přemýšlet i o jiné věci: jak svého syna jednou finančně podpořit. Nejzásadnější otázka zní, jaký majetek a kdy bych jemu (a případně dalším budoucím dětem) vůbec chtěl předávat.

Možností je několik – od zcela minimalistického přístupu, kdy dítě dostane jen běžnou podporu do konce studií, přes „něco na rozjezd“, až po velkorysé „tady máš všechno“, které přijde třeba formou dědictví.

Upřímně by mě dřív nenapadlo se tím zabývat, ale velkou inspirací mi byla kniha Die With Zero. Zaopatření dětí není jejím hlavním tématem, ale kniha zmiňuje tento motiv jako častý důvod, kterým lidé ospravedlňují své přetížení a potřebu hromadit majetek. „Dělám to přece pro děti,“ říkají si. Jenže často je to spíš výmluva než promyšlený záměr.

Bohužel je to pak jen nedostatečně reflektovaný způsob, jak odůvodnit vlastní přetížený životní styl. Běžný člověk se utěšuje myšlenkou, že až umře, jeho děti zdědí dům, prodají ho a tím si zlepší život. Jenže s prodlužujícím se věkem dožití to reálně znamená, že dětem je 50–70 let – tedy v období, kdy už mají vlastní finanční dráhu dávno za sebou. Případné dědictví jim sice může zvýšit komfort, ale jejich životní směr už zásadně nezmění.

Kolik toho dětem vlastně dát?

Osobně si nemyslím, že by bylo potřeba děti nějak zásadně materiálně zaopatřovat. Z nich přece vyrostou dospělí lidé, kteří by se o sebe měli postarat sami. Dát jim co nejlepší startovní podmínky – to ano. Ale nesnažit se za ně vyřešit celý život.

Proto se aktuálně kloním k prostřední variantě – dát “něco”. V ten moment nám zbývá vyřešit už jen “co” a “kdy”. Při takových úvahách neexistuje správná odpověď nebo “to, co je normální”, proto vycházím primárně ze své životní zkušenosti.

Když jsem vyrůstal, bylo o mě dobře středostavovsky postaráno – na střední škole jsem měl důstojné kapesné, na vysoké škole taky finanční podporu, ale jinak jsem od rodičů žádnou větší finanční pomoc neobdržel. Nemůžu si na nic stěžovat a nic víc ani neočekávám. Přijde mi to takto naprosto dostačující.

I když jsem větší finanční pomoc od rodičů nikdy nepotřeboval, jeden moment ukázal, jak zásadní roli může sehrát: při pořizování našeho prvního bydlení. Společně s manželkou jsme tehdy dostali velkou pomoc od jejích rodičů – částku, kterou jsme použili na základ hypotéky. Kdybychom žili před 10–15 lety, kdy ceny nemovitostí nebyly na dnešní úrovni, zvládli bychom to možná sami. Ale dnes je to těžké i pro dva nadprůměrně vydělávající lidi.

Právě takovou pomoc bych chtěl jednou dopřát i svým dětem. Až jim bude kolem 25 let, věnovat jim solidní částku, kterou budou moci použít jako základ pro hypotéku. Peníze tak dostanou v době, kdy je opravdu potřebují – a nebudou muset čekat na případné dědictví.

Když si to člověk promyslí dopředu, dá se na to v klidu připravit. Dvacet pět let je solidní investiční horizont – a právě tam začíná naplno působit kouzlo složeného úročení. Pokud tedy začneme investovat hned od narození dítěte, nemusí být měsíční částka nijak závratná.

Kolik peněz chci věnovat?

Když už tedy vím, že chci dětem předat částku na základ hypotéky, potřebuju odhadnout, kolik by to mělo být v dnešních cenách.

Samozřejmě nevíme, co bude za 25 let, ale nějaké předpoklady si můžeme stanovit:

- Pravděpodobně nebude možné vzít si hypotéku na 100 % hodnoty nemovitosti.

- Bude potřeba složit 20% základ – může to být 10 %, 30 % nebo víc, ale 20 % mi přijde jako realistický průměr.

- Ceny nemovitostí vůči průměrným příjmům se už nebudou dramaticky zvyšovat – protože už dnes jsou vůči příjmům extrémně vysoko a další růst naráží na limity kupní síly.

Počítám tedy s tím, že byt, který dnes stojí 10 milionů Kč, bude stát v reálných (inflačně očištěných) cenách zhruba stejně i za 25 let. To znamená, že budu chtít mít k dispozici 2 miliony Kč.

Jak mít za 25 let 2 miliony korun?

Zbývá nám vymyslet, jak tyto 2 miliony získat. Jedna z možností je prostě za 25 let dva miliony “mít na účtě”, ale to je pro většinu lidí asi nereálné. Určitě existují i nějaké bankovní produkty typu stavební a jiné spoření, o těch ale upřímně nemám přesný přehled a zákonitě žádný z nich nebude tak efektivní, jako investování do akcií.

V dlouhodobém horizontu (10+ let) můžeme u akcií očekávat výnos 6-8 % očištěný o inflaci, předpokládejme tedy střední výnosnost na úrovni 7 %. Pak už stačí jen najít nějakou online kalkulačku složeného úročení (např. tuto z webu Investování pro holky) a zadat do ní potřebné údaje.

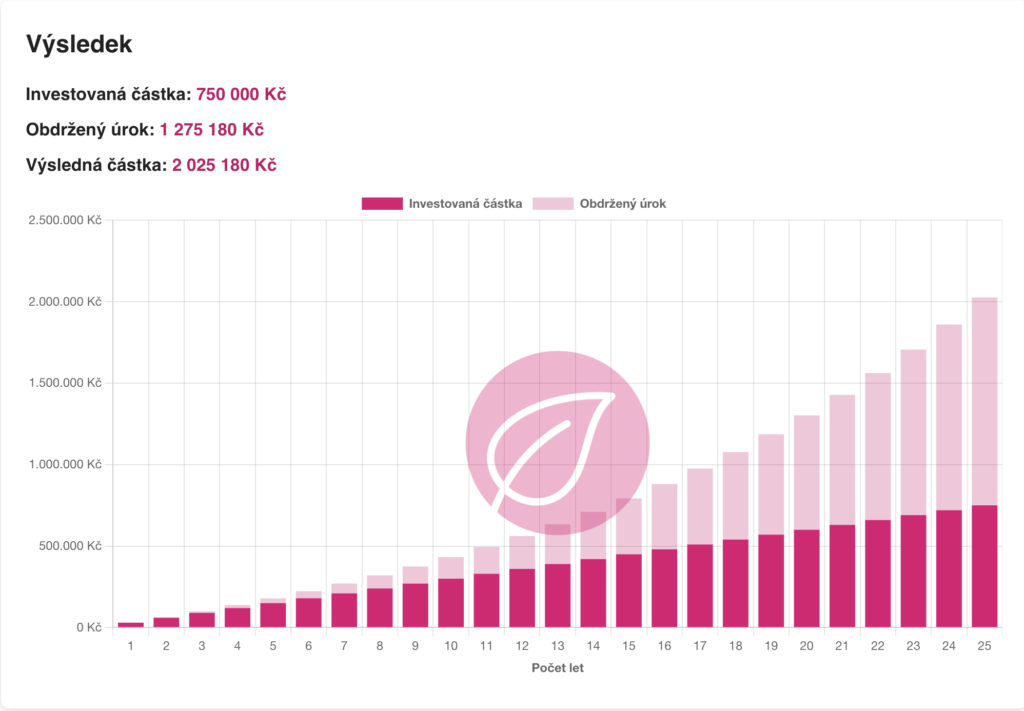

Tak zjistíme, že měsíčně musíme investovat 2500 Kč, abychom za 25 let měli 2 miliony. Co je na tom krásné, a proč se složenému úročení říká osmý div světa, je to, že naše vklady mají hodnotu pouze 750 tis. Kč a o zbytek (1,25 mil. Kč) se postaralo složené úročení. Zázrak.

Pro představu přikládám i tabulku toho, jaká bude cílová částka po 25 letech při spoření různých měsíčních částek. Můžete ji použít jako takový odrazový můstek pro své přemýšlení.

| Měsíční investice | Roční zhodnocení | Investiční horizont | Cílová částka |

| 1 000 Kč | 7 % | 25 let | 810 000 Kč |

| 1 500 Kč | 7 % | 25 let | 1 215 000 Kč |

| 2 000 Kč | 7 % | 25 let | 1 620 000 Kč |

| 2 500 Kč | 7 % | 25 let | 2 025 000 Kč |

| 3 000 Kč | 7 % | 25 let | 2 430 000 Kč |

Jak přesně peníze investovat?

Osobně bych zvažoval pouze 2 možnosti, jak přesně toto investování realizovat: přímo přes brokera (např. Interactive Brokers, Degiro apod.) nebo jednoduše přes Portu.

Čím dál víc preferuju jednoduchost – proto jsem založil Dětský účet na Portu. Poplatek je snížený na 0,25 %. Ano, není to zadarmo, ale výměnou získávám automatizaci, rebalancování a jednoduchost. V daném horizontu mi to přijde jako rozumný kompromis.

Stačí nastavit trvalý příkaz a o nic dalšího se nestarat. Je také možné nastavit automatické snížení rizikovosti portfolia ke konci investičního horizontu, aby vás nepřekvapil propad na trzích těsně před výběrem.

Proč ne koupit rovnou byt?

Investice do akcií není samozřejmě jediná varianta, jak takto svému dítěti pomoci. V mém okolí mám příklady toho, že rodiče pro dítě koupí např. celý byt, ale to mi přijde zbytečně svazující – třeba budou děti chtít bydlet úplně jinde nebo jinak a pak by museli potenciálně řešit prodej bytu. Majetek ve formě akcií je mnohem likvidnější a dá se s ním nakládat mnohem flexibilněji.

P.S. Pokud dítě dostane ještě do vínku nějaké peníze od babiček a dědečků, bude mít ještě větší náskok. U nás takto dostal cca šest let pravidelných úložek. S takovým náskokem nám možná jednou bude půjčovat on.

0 komentářů